¿Qué son las finanzas personales y por qué son importantes?

¿Qué son las finanzas personales y por qué son importantes?

Las finanzas personales son la manera en la que una persona administra su dinero a lo largo de su vida. Incluyen todos los aspectos relacionados con los ingresos, los gastos, el ahorro, las inversiones y las deudas. En términos sencillos, las finanzas personales consisten en aprender a controlar el dinero para tomar mejores decisiones económicas y alcanzar estabilidad financiera.

Hoy en día, muchas personas viven preocupadas por llegar a fin de mes, pagar sus facturas o ahorrar para el futuro. Sin embargo, una gran parte de estos problemas financieros no se debe únicamente a la falta de ingresos, sino también a la ausencia de planificación económica. Por eso, entender cómo funcionan las finanzas personales se ha convertido en una habilidad fundamental para cualquier persona, independientemente de su edad o nivel económico. (Economipedia)

La importancia de aprender a gestionar el dinero

La educación financiera permite tomar decisiones inteligentes con el dinero. Cuando una persona conoce cuánto gana, cuánto gasta y cuánto puede ahorrar, tiene un mayor control sobre su vida económica. Esto ayuda a evitar deudas innecesarias y a reducir el estrés financiero.

Además, unas finanzas personales saludables permiten prepararse para imprevistos, como una avería del coche, una enfermedad o la pérdida del empleo. Tener un fondo de emergencia aporta tranquilidad y seguridad en momentos difíciles. (Openbank)

Otro aspecto importante es que una buena gestión financiera ayuda a alcanzar metas personales y familiares. Comprar una vivienda, viajar, estudiar, emprender un negocio o planificar la jubilación son objetivos que requieren organización y planificación económica.

Los pilares básicos de las finanzas personales

Las finanzas personales se apoyan en varios pilares fundamentales que toda persona debería conocer:

1. Control de ingresos y gastos

El primer paso para mejorar las finanzas personales es saber exactamente cuánto dinero entra y cuánto sale cada mes. Muchas personas gastan más de lo que creen porque no llevan un control de sus gastos diarios.

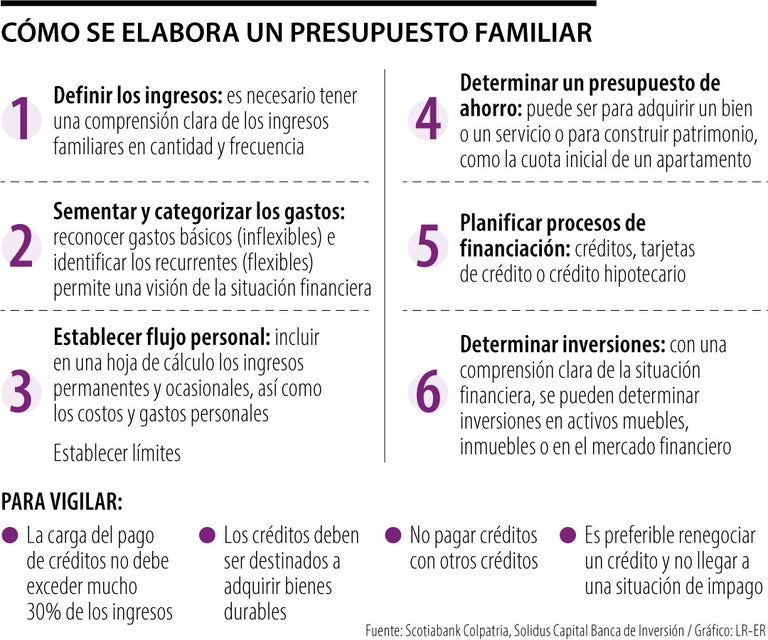

Elaborar un presupuesto mensual ayuda a identificar gastos innecesarios y a organizar mejor el dinero. Una de las estrategias más populares es la regla 50/30/20:

50 % para necesidades básicas

30 % para ocio y gastos personales

20 % para ahorro e inversión

(Financer)

2. El ahorro

Ahorrar consiste en reservar una parte de los ingresos para el futuro en lugar de gastarlo todo en el presente. El ahorro es esencial porque permite crear estabilidad financiera y afrontar situaciones inesperadas.

Los expertos recomiendan comenzar creando un fondo de emergencia equivalente a entre tres y seis meses de gastos básicos. Aunque al principio parezca complicado, ahorrar pequeñas cantidades de manera constante puede generar grandes resultados con el tiempo. (Wikipedia)

3. La inversión

Una vez desarrollado el hábito del ahorro, el siguiente paso es aprender a invertir. Invertir significa poner el dinero a trabajar para generar más dinero en el futuro.

Existen diferentes formas de inversión, como fondos indexados, acciones, bienes raíces o depósitos. La clave está en entender que el dinero pierde valor con la inflación y que invertir ayuda a proteger y aumentar el patrimonio a largo plazo.

4. El control de las deudas

Las deudas no siempre son negativas, pero deben utilizarse de manera responsable. El problema aparece cuando una persona acumula más deudas de las que puede pagar.

Las tarjetas de crédito, los préstamos personales y las compras impulsivas suelen convertirse en uno de los principales enemigos de las finanzas personales. Por ello, es importante evitar endeudarse innecesariamente y priorizar siempre el pago de las obligaciones financieras.

Errores comunes en las finanzas personales

Muchas personas cometen errores financieros sin darse cuenta. Algunos de los más habituales son:

No llevar un presupuesto mensual

Gastar más de lo que se gana

No ahorrar

Depender totalmente de las tarjetas de crédito

No planificar el futuro financiero

Realizar compras impulsivas

No invertir el dinero

Estos hábitos pueden provocar problemas económicos a largo plazo y dificultar la estabilidad financiera.

Cómo empezar a mejorar tus finanzas personales

Mejorar las finanzas personales no requiere ser experto en economía. Lo más importante es comenzar con pequeños cambios y mantener constancia. Algunos pasos sencillos para empezar son:

Anotar todos los ingresos y gastos

Crear un presupuesto mensual

Reducir gastos innecesarios

Establecer metas financieras

Ahorrar todos los meses

Evitar deudas innecesarias

Aprender sobre inversión y educación financiera

Actualmente existen muchas aplicaciones y herramientas digitales que facilitan el control del dinero y ayudan a gestionar mejor las finanzas personales. Incluso muchas personas utilizan hojas de cálculo o métodos sencillos como el sistema de sobres para organizar sus gastos. (Reddit)

Conclusión

Las finanzas personales son una herramienta esencial para alcanzar estabilidad, tranquilidad y libertad económica. No importa cuánto dinero gane una persona; lo verdaderamente importante es cómo lo administra. Aprender a controlar los ingresos, reducir gastos innecesarios, ahorrar e invertir son hábitos que pueden transformar completamente la vida financiera de cualquier persona.

Tener una buena educación financiera permite tomar decisiones más inteligentes y prepararse mejor para el futuro. Cuanto antes se empiece a gestionar correctamente el dinero, mayores serán los beneficios a largo plazo.

Comentarios

Publicar un comentario